华安证券:给予同花顺买入评级

华安证券股份有限公司金荣,王奇珏近期对同花顺进行研究并发布了研究报告《短期业绩仍然承压,静待四季度业绩回升》,本报告对同花顺给出买入评级,当前股价为199.89元。

同花顺(300033)

主要观点:

事件概况

公司发布2024年三季报,前三季度实现营收23.3亿元,同比下降1.6%;实现归母净利润6.5亿元,同比下降15.5%;实现扣非归母净利润6.3亿元,同比下降16.7%。

单Q3,实现营业收入9.5亿元,同比增长4.8%;实现归母净利润2.9亿元,同比下降7.5%;实现扣非归母净利润2.9亿元,同比下降7.3%。

费用率提升致利润承压

1)综合毛利率85.7%,同比下降2.4个百分点,或与收入结构变化、分业务毛利率变化有关。

2)销售费用率、管理费用率、研发费用率分别为17.0%、7.5%、37.9%,合计提升3.0个百分点。

3)经营活动产生的现金流量净额6.5亿元,同比下降12.6%。

9月底至今,资本市场回暖,有望带动金融信息服务需求提升

9月底以来,资本市场持续回暖,10月8日全天成交额接近3.5万亿。随着资本市场回暖,有望带动金融信息服务需求,由此,同花顺网上行情客户端付费用户等数据有望回升,带动公司业绩成长。

投资建议

我们认为,资本市场回暖对公司有直接利好作用,预计四季度业绩较三季度回升。维持此前盈利预测,预计公司2024-2026年分别实现收入36.7/41.0/46.3亿元,同比增长3%/12%/13%;实现归母净利润14.5/16.4/18.6亿元,同比增长3%/13%/14%,维持“买入”评级。

风险提示

1)下游需求不及预期;2)研发突破不及预期;3)市场拓展不及预期;4)海外业务政策风险。

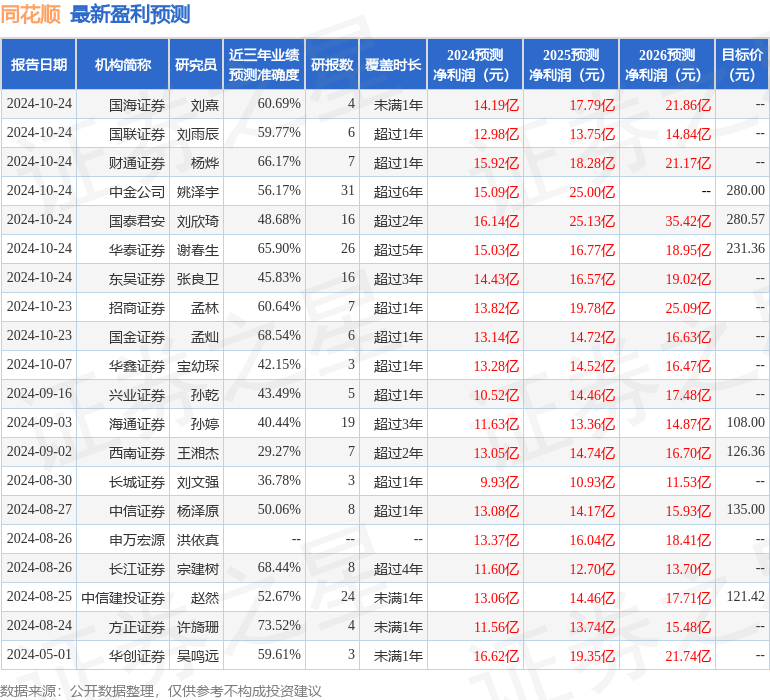

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为73.52%,其预测2024年度归属净利润为盈利11.56亿,根据现价换算的预测PE为91.67。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为162.09。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论