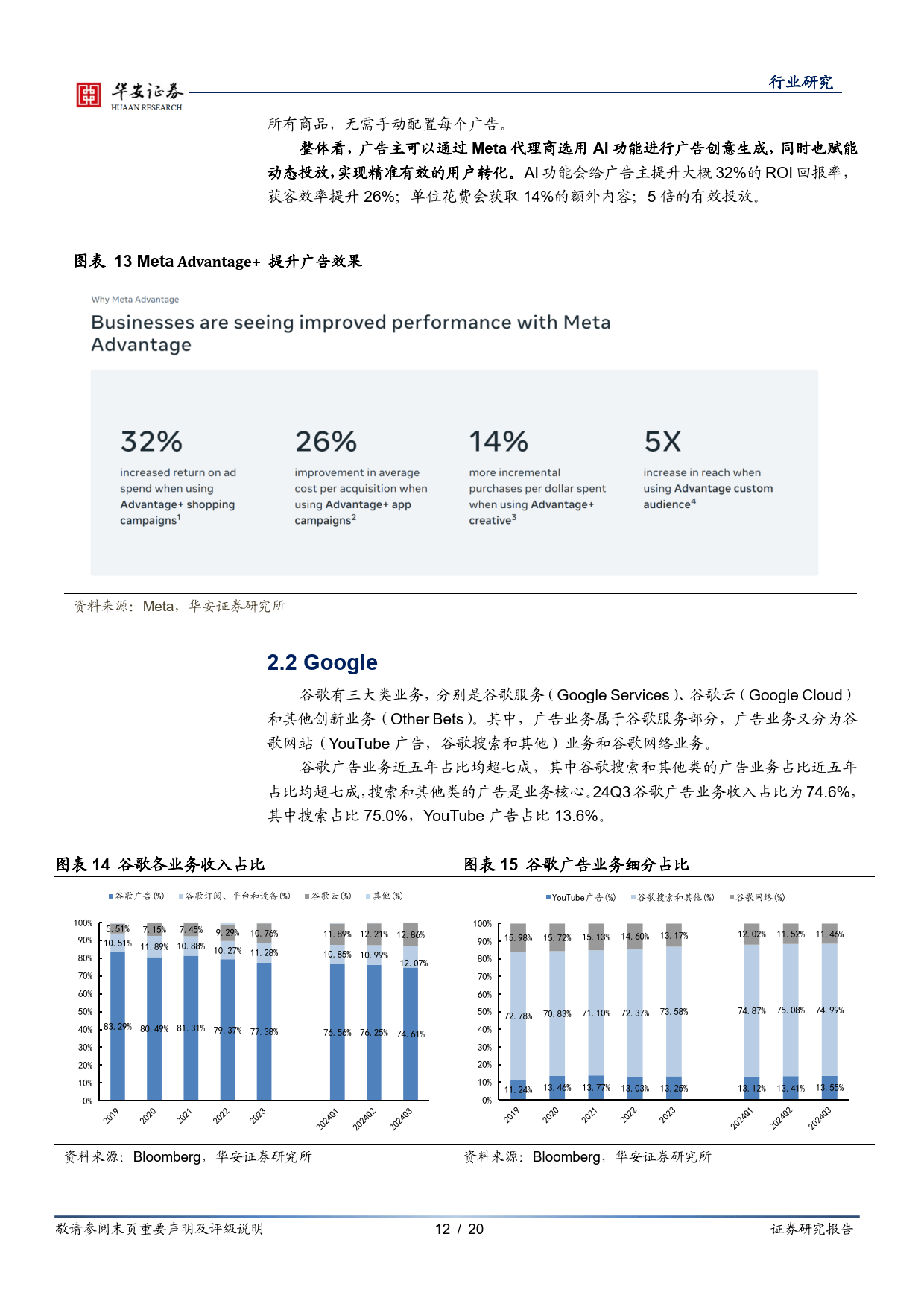

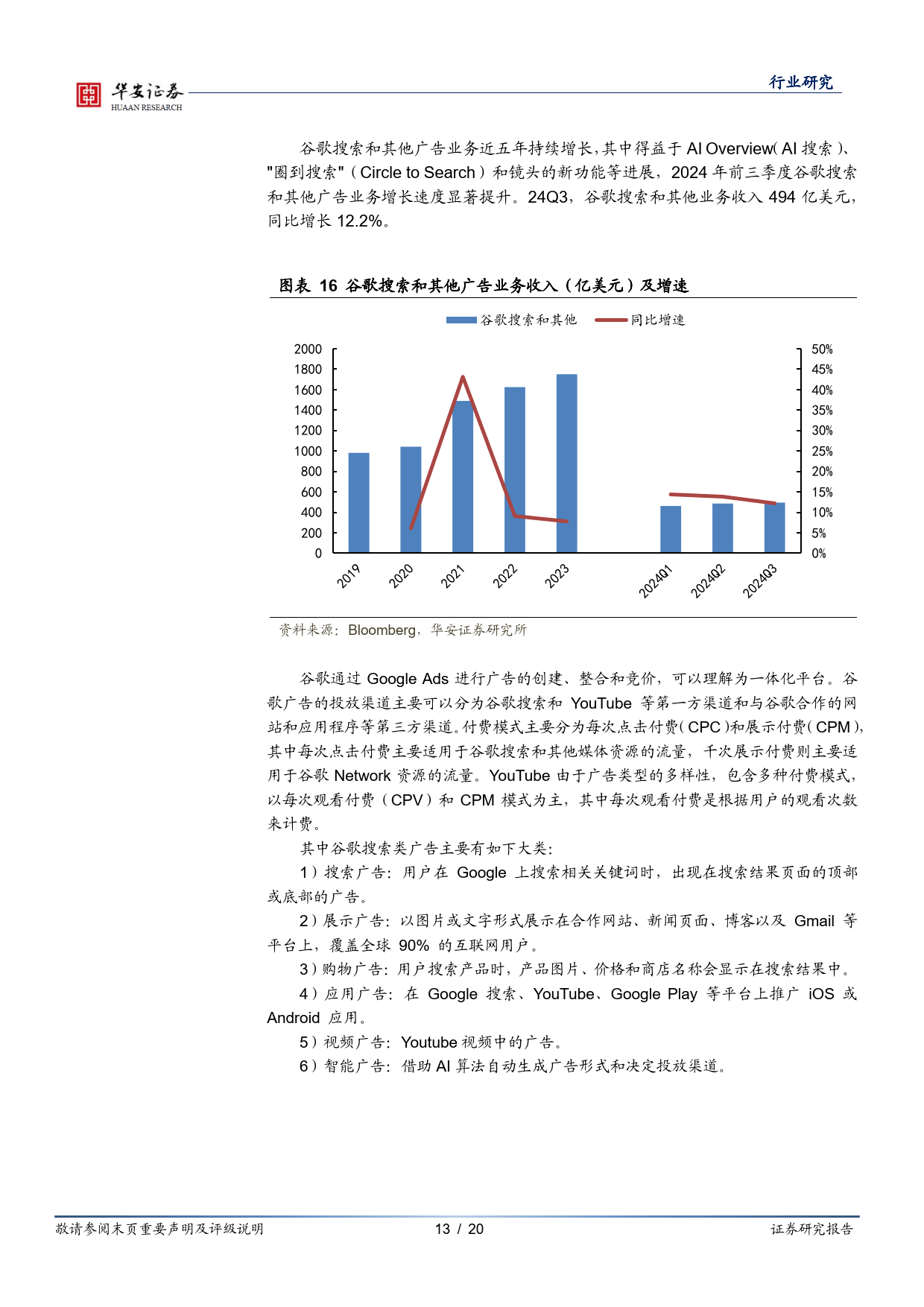

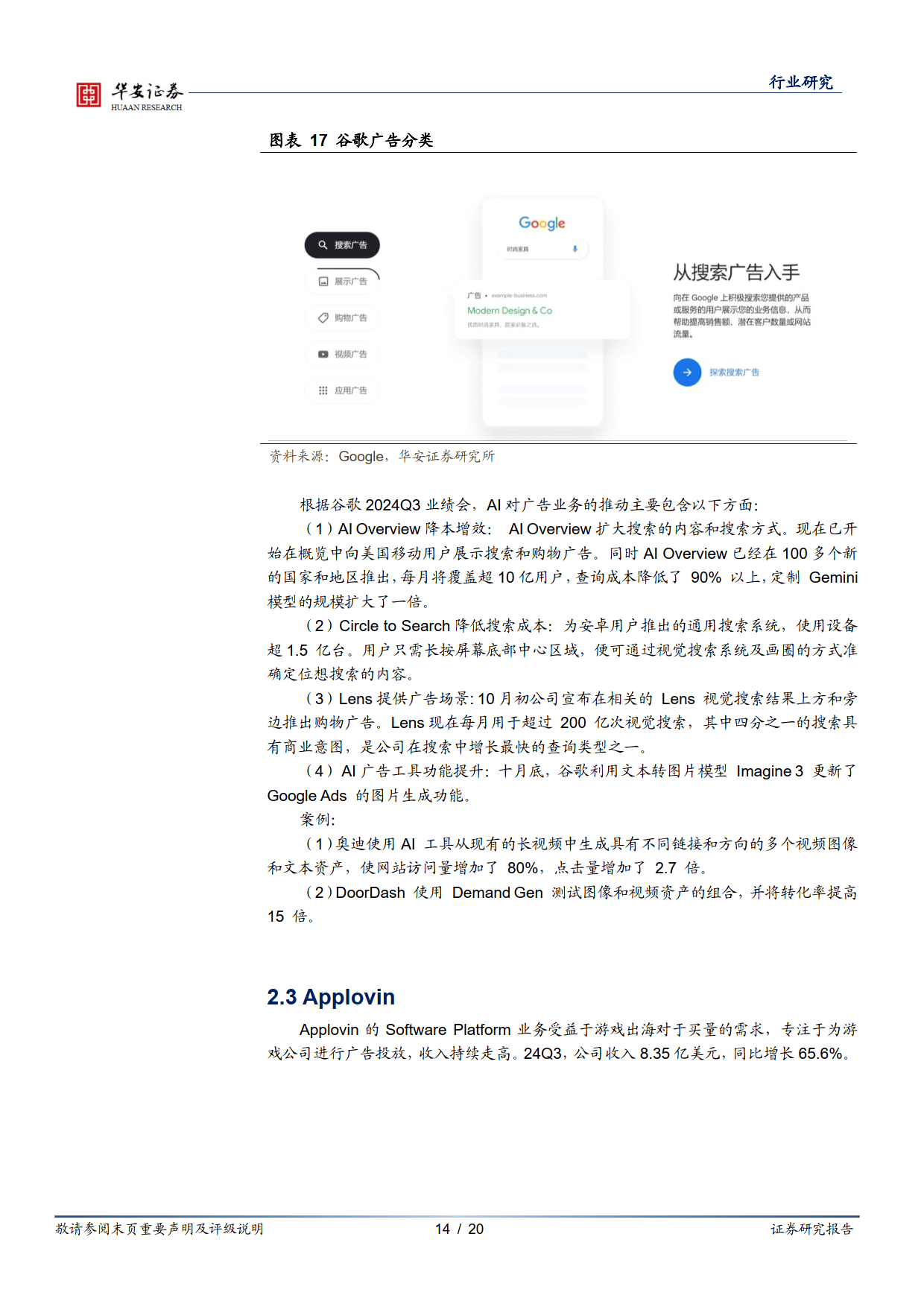

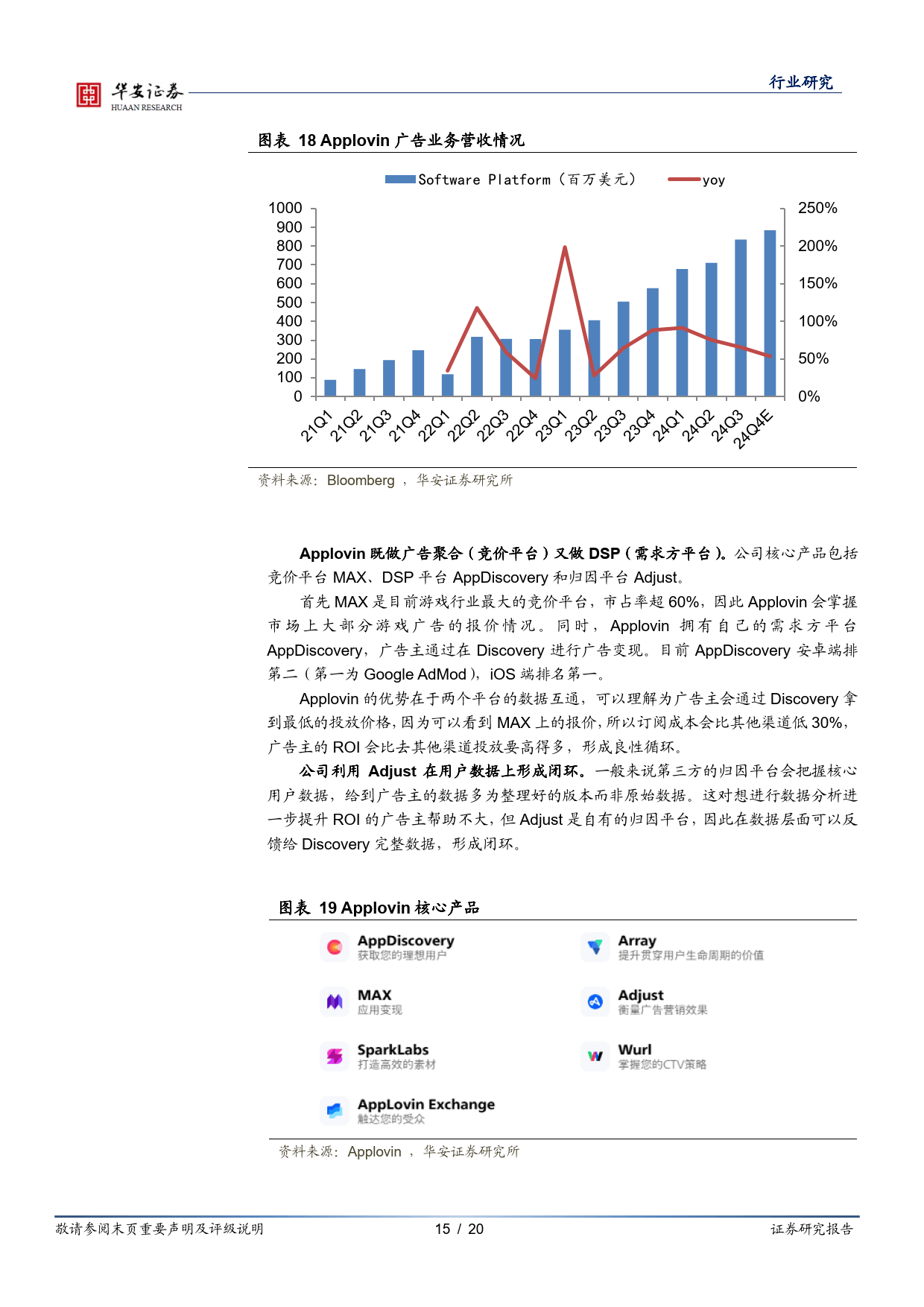

AI整合广告底层数据,供需双受益-华安证券

竞价模式相较成熟,投放精度成为竞争趋势

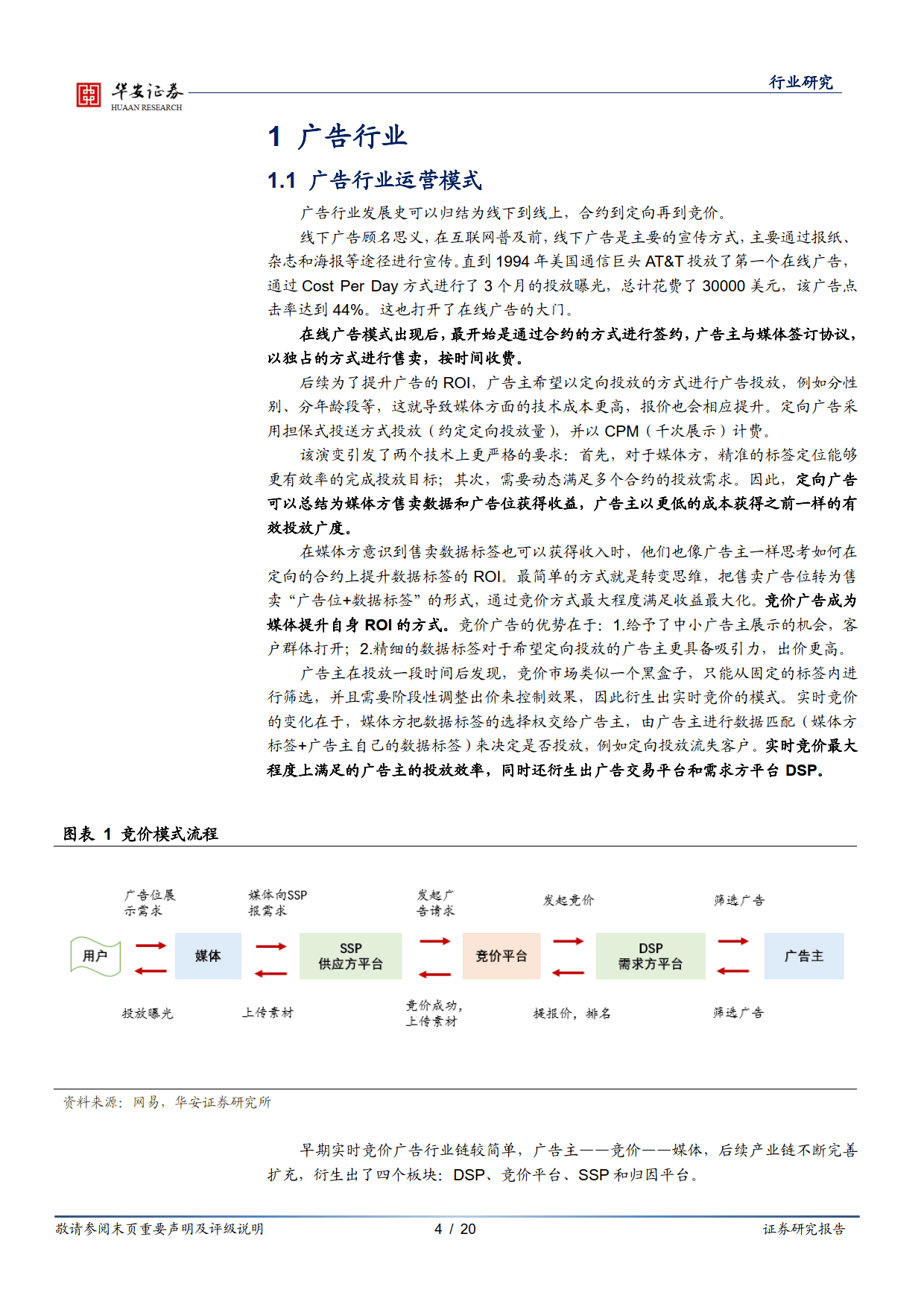

广告行业经历从线下到线上,合约到定向再到竞价的发展途 径,目前也已经基本确定了实时竞价的竞价模式,产业链也形成了DSP、竞价平台、SSP 和归因平台四大板块。由于数字广告具备更 有针对性的有效投放,因此相对于传统广告有更高增速,2024 年预 计数字广告会占行业的 71%,增速预计也会达到13%(传统广告为 3%)。整体行业也会在投放的精度上进行竞争。

需求端:AI 为广告生成和返还数据处理赋能

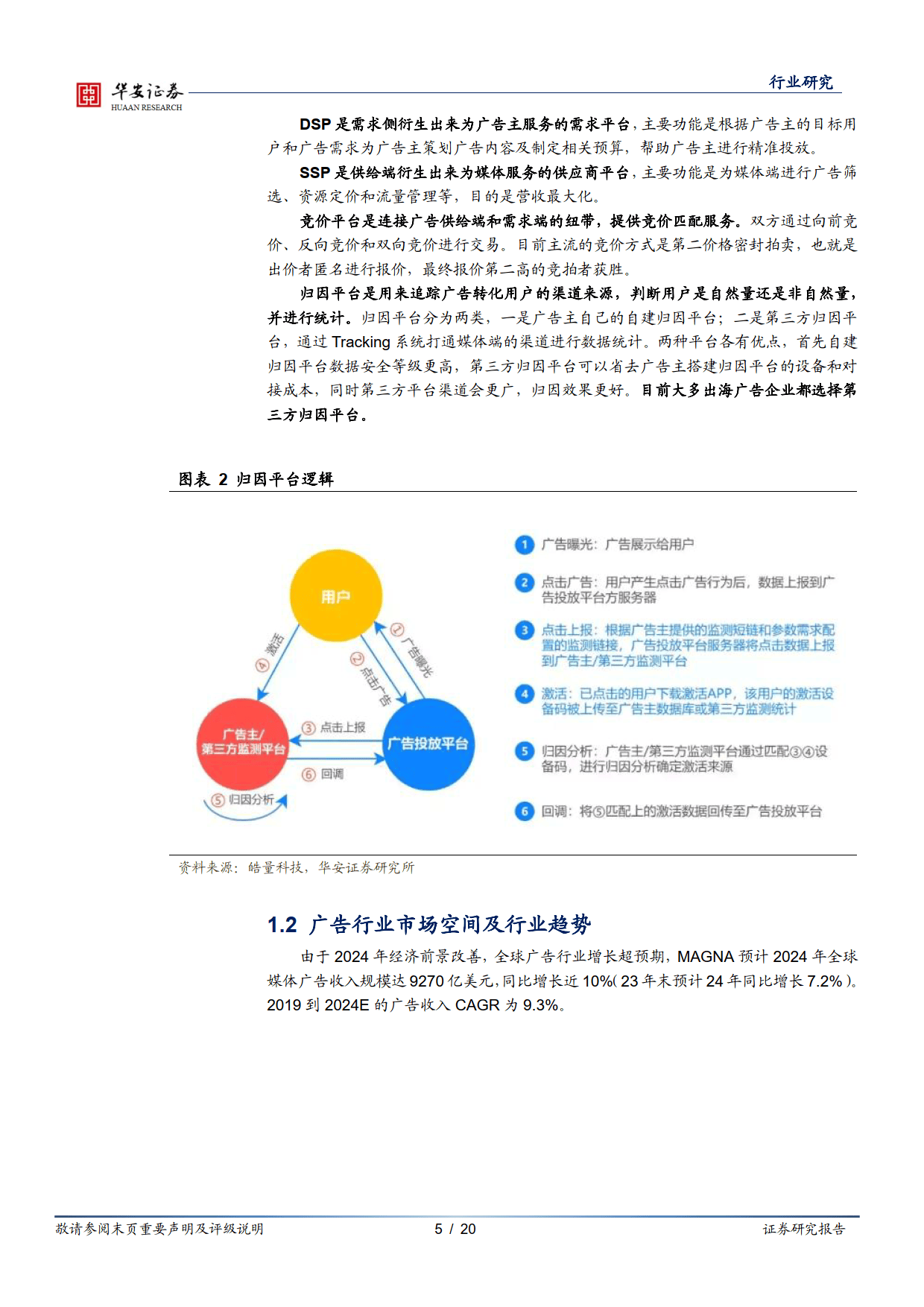

DSP 平台作为需求端衍生出来的需求平台,为广告主提供了广告内容的制定和投放规划。DSP 平台核心竞争力在于其在竞价平台的竞价能力和对归因平台返还的数据的处理分析能力。该部分更多是 关注平台在产业链内的地位,用户信息搜集能力和规模,通过更多的 客户带来更多的用户数据,形成良性循环。

供给端:广告市场回暖,媒体投放形式多样化

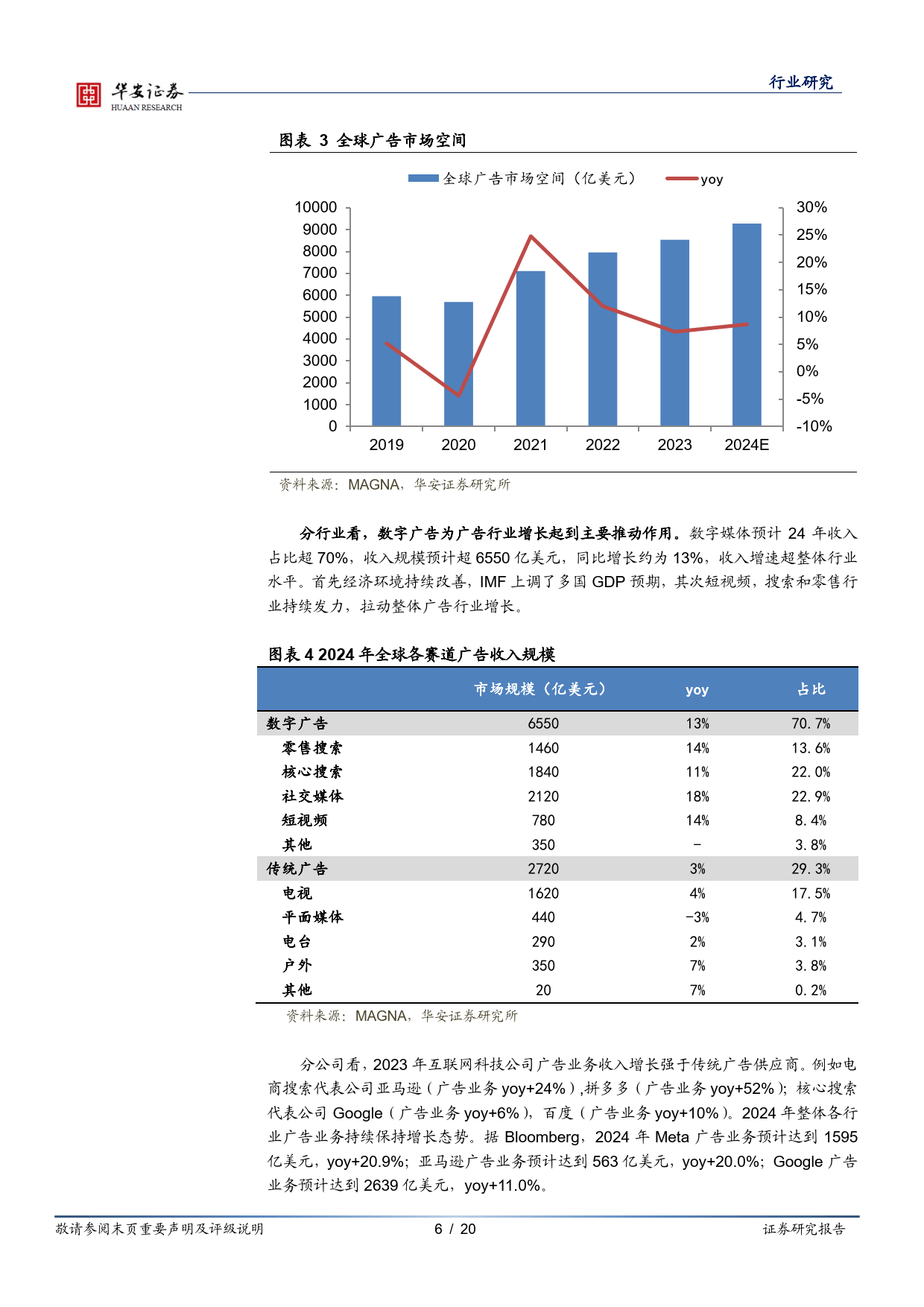

由于 2024 年经济前景改善,全球广告行业增长超预期,MAGNA预计 2024 年全球媒体广告收入规模达 9270 亿美元,同比增长近 10%(23 年末预计24 年同比增长7.2%)。2019 到2024E 的广告收 入CAGR 为9.3%。分行业看,数字广告形式多样化和需求端的助力 为广告行业增长起到主要推动作用。

内容生产难度降低,ROI 回报不断提升

广告投放核心关注点有两点:1.广告内容质量;2.广告投放的ROI。首先广告内容受益于市面上多类大模型的发展,生成成本和生 成效率持续改善,后续随着 AI 相关功能的演进,广告内容的创建会 逐渐向广告主自身偏移,实现内容自生产。对于 ROI 的提升则主要是受投入上需求平台的竞价能力和回报端供应商的投放准度。我们认 为广告行业未来增长点还是在 ROI 回报上,平台通过对用户数据更 加精细的分析和配对实现推动。

展开全文

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

评论