南华仪器房产出售:会计处理的监管函启示

企业在准备出售固定资产或所持的房产时,有哪些特别需要留意的会计处理呢?

在工作中,部分企业会出售诸如生产线等固定资产,或者其所持有的房产。通常而言,我们仅会在交易发生时,确认资产的减少以及交易的损益情况。然而,在交易正式完成之前,企业应当如何进行相应的会计处理呢?

上市公司南华仪器给出了答案[1]。

展开全文

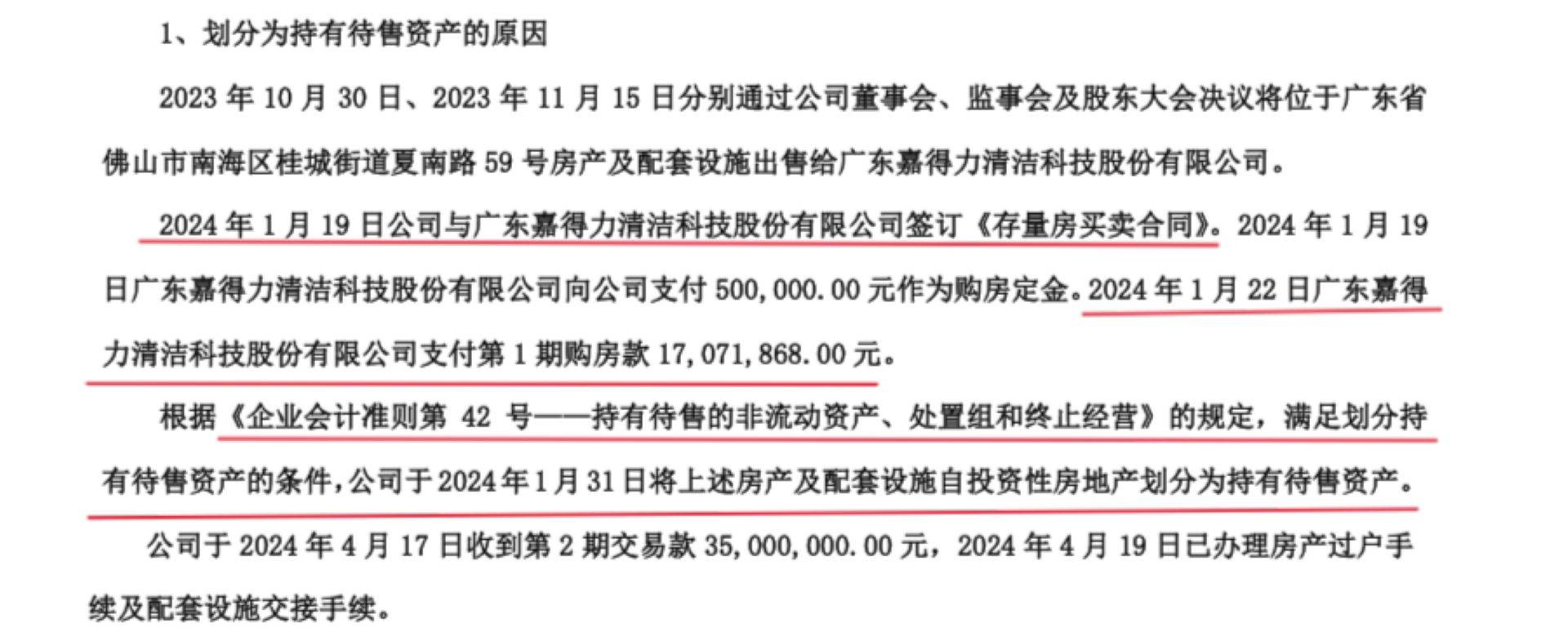

2023年10月至11月期间,南华仪器的董事会和股东大会先后通过决议,将位于佛山的一处房产及其配套设施出售给联营企业嘉得力公司。这处房产账面价值为617万元,而在2023年10月的评估价值却高达5000万元。最终,双方协商确定以5257万元的价格完成此次交易[2]。

2024年1月,南华仪器签订存量房买卖合同,并收取了50万元定金。随后,在3日内,收到第一期购房款1707万元。2024年4月,南华仪器在收到剩余房款后,完成房产过户手续。

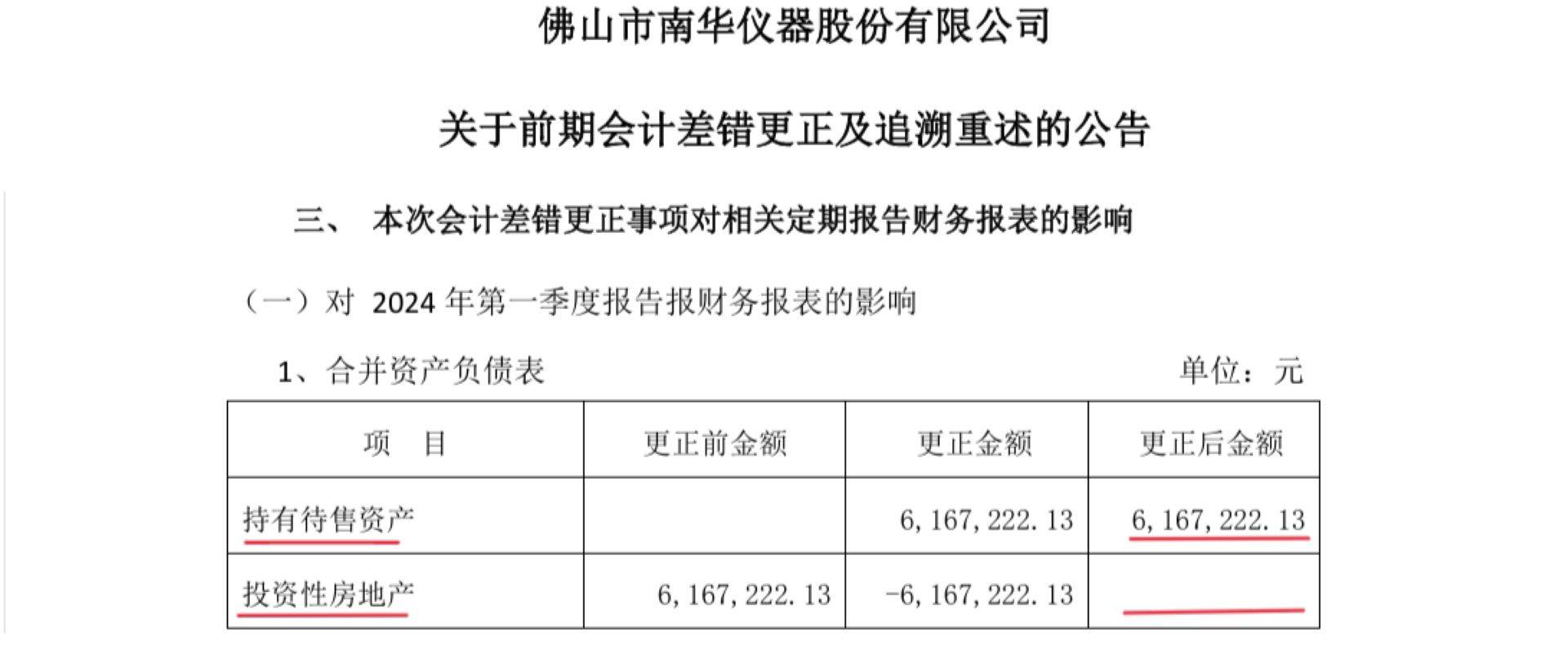

值得注意的是,即便在买卖合同签订之后,南华仪器在第一季度的财务报表中,依旧将该待售的房地产列为投资性房地产进行核算。

南华仪器此番会计处理,是否符合准则要求呢?

持有待售的非流动资产的企业会计准则规定[3],企业通过出售而非持续使用一项非流动资产来收回其账面价值的,应当将其划分为持有待售类别。企业应当在资产负债表中,区别于其他资产,单独列示持有待售的非流动资产。

由于在准备出售的非流动资产列报环节出现错误,2024年12月25日,深圳证券交易所对南华仪器发出监管函[1]。

南华仪器的案例表明,企业在出售非流动资产之前,或许会在持有待售资产中体现这部分资产的价值。

附录

[1]深圳证券交易所.关于对佛山市南华仪器股份有限公司及相关责任人的监管函(创业板监管函〔2024〕第191号)[Z].2024-12-25

[2]佛山市南华仪器股份有限公司.关于前期会计差错更正后的财务报表及相关附注[Z].2024-10-29

[3]企业会计准则第42号——持有待售的非流动资产、处置组和终止经营 (财会〔2017〕13号)第五条 第六条

评论