华安证券:给予格力电器买入评级

华安证券股份有限公司邓欣,唐楚彦近期对格力电器进行研究并发布了研究报告《格力电器24A&25Q1点评:渠道经营持续提效》,给予格力电器买入评级。

格力电器(000651)

主要观点:

公司发布24A&25Q1业绩报告:

25Q1:营业收入415.07亿元(同比+14.14%),归母净利润59.04亿元(同比+26.29%);扣非归母净利润57.17亿元(同比+26.34%);

24Q4:营业收入424.41亿元(同比-13.34%),归母净利润102.24亿元(同比+14.55%);扣非归母净利润89.37亿元(同比+7.02%);

24年:营业收入1891.64亿元(同比-7.26%),归母净利润321.85亿元(同比+10.91%);扣非归母净利润301.00亿元(同比+9.19%)。

25Q1超市场预期。

收入分析:国补支撑家用空调内销

25Q1:参考行业监测格力家用空调产业在线出货量总量/内销量/外销量分别同比+8%/+2%/+19%(24Q4分别同比+11%/+7%/+21%)、奥维空调内销零售额同比+13%(24Q4同比+59%)。家用空调整体维持较好增长;

24A:公司全年消费电器/工业制品及绿色能源/智能装备/其他主营/其他业务分别同比-4.29%/+0.80%/-36.68%/+122.29%/-33.88%;内销/外销分别同比-5.45%/+12.25%(主营占比8:2);其中24Q4参考行业监测家用空调产业在线出货量总量/内销量/外销量分别同比+11%/+7%/+21%(Q3分别同比-7%/-20%/+43%)、奥维空调内销零售额同比+59%(Q3同比+7%)。国补带动内销显著加速。预计Q4总营收同比下滑主因空调外其他业务波动。

利润分析:渠道经营继续提效

25Q1:毛利率27.4%同比-1.2pct,但净利率14.2%同比+1.4pct受益费用优化,其中销售/管理/研发/财务费用率分别同比-1.0/-1.4/+0.001/-0.1pct,四费合计-2.5pct;

24Q4:受会计准则调整影响24Q4毛利率同比-3.3pct/销售费用率同比-4.1pct,看24A毛利率同比+0.001pct,净利率同比+2.8pct受益费用优化,其中销售/管理/研发/财务费用率分别同比-2.1/-0.005/+0.3/-0.02pct,四费合计-1.8pct。

余粮/分红:下游积极/分红提高

余粮充足:25Q1/24Q4期末合同负债分别为182/125亿元,相较上期末分别+46%/+15%;25Q1/24Q4经营现金流分别为110/167亿元,分别同比+474%/-0.9%,国补支撑下下游积极、余粮充足;➢分红提高:24A拟每10股派20元,分红率52%(上年45%)。

展开全文

投资建议:

我们的观点:

收入端,公司空调内销主导,内销受国补支撑且空调夏旺季潜在需求仍可期、外销受海外制约较小。利润端,25年格力进一步收编并表全国销售公司、并发布董明珠健康家战略,持续推进渠道扁平化改革下有望进一步提效。

盈利预测:基于公司最新业绩表现,我们调整25-26年盈利预测,并新增27年盈利预测。预计2025-2027年公司收入

2060.40/2146.22/2216.82亿元(25-26年前值2247.30/2340.59亿元),同比+8.4%/+4.2%/+3.3%,归母净利润370.73/399.88/414.90亿元(25-26年前值340.50/361.76亿元),同比

15.2%/+7.9%/+3.8%;对应PE6.8/6.3/6.1X,维持“买入”评级。

风险提示:

行业竞争加剧,政策不及预期。

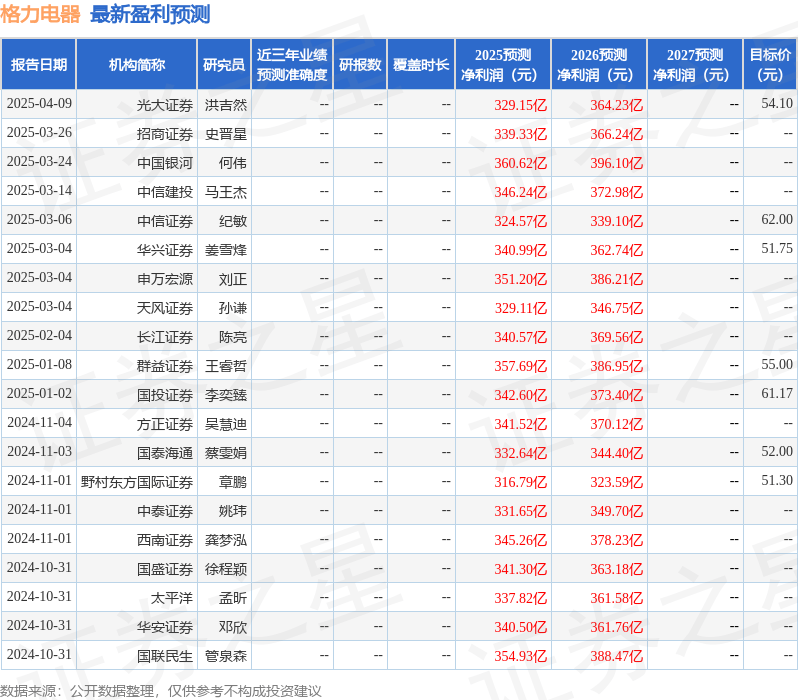

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级15家;过去90天内机构目标均价为53.29。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论