国信证券-银行行业专题:中美居民信贷资产质量如何演绎?

今天分享的是:国信证券-银行行业专题:中美居民信贷资产质量如何演绎?

报告共计:46页

中美居民信贷资产质量分析及零售信贷现状总结

一、中美居民债务负担与资产负债表对比

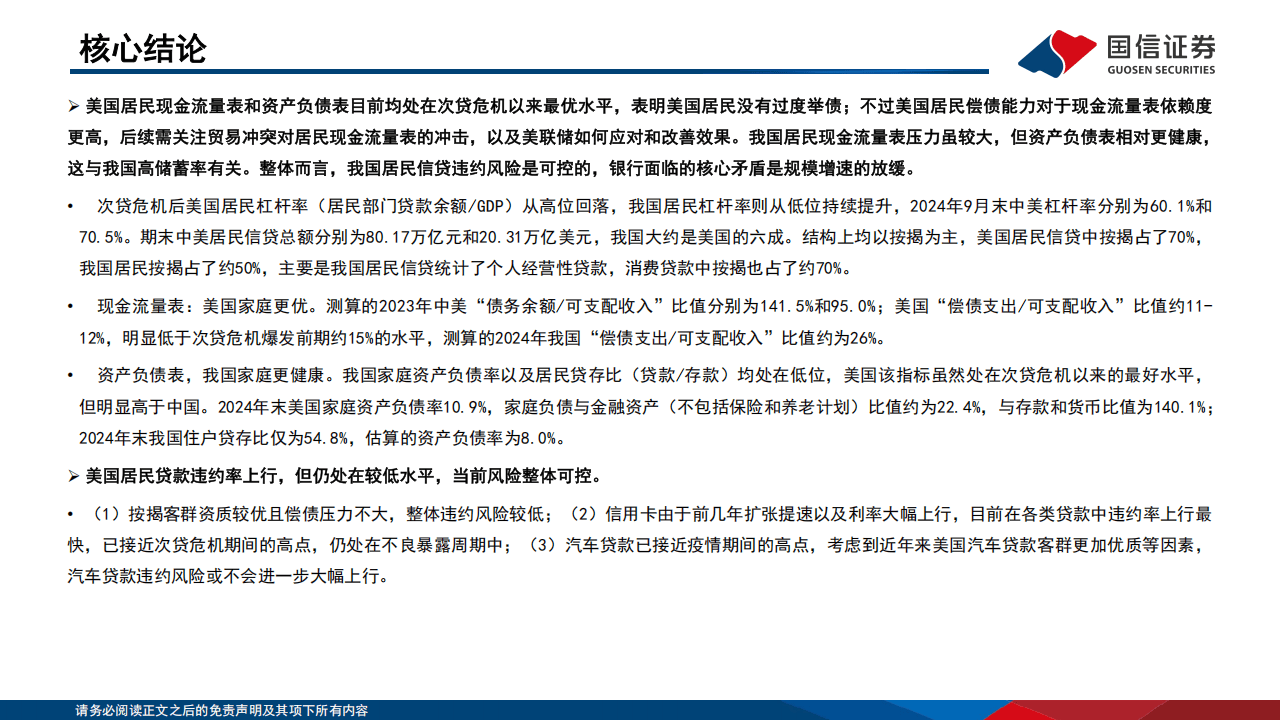

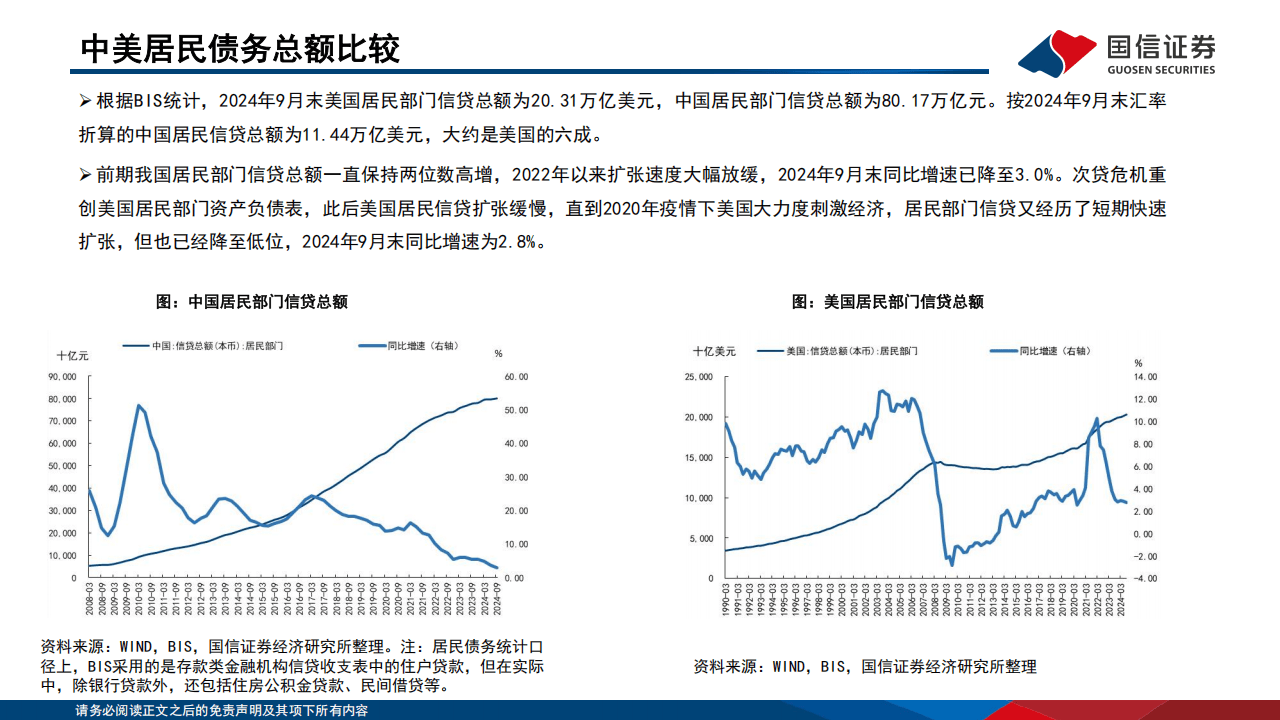

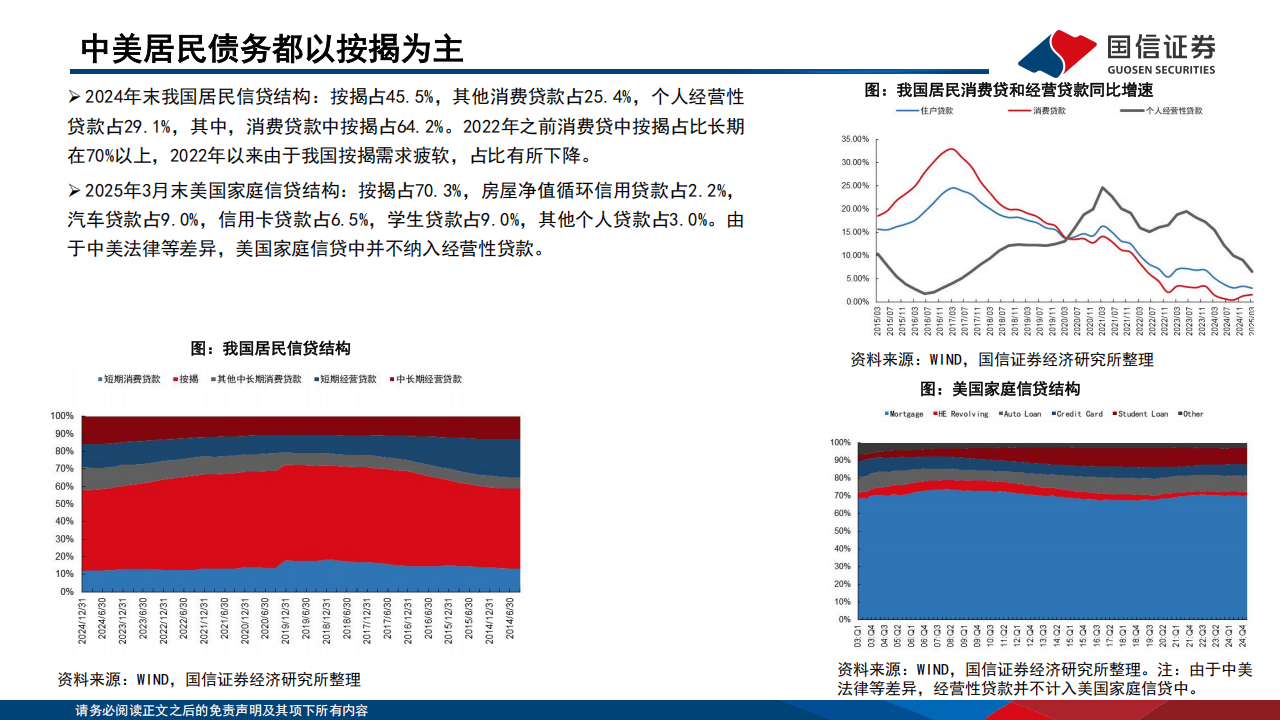

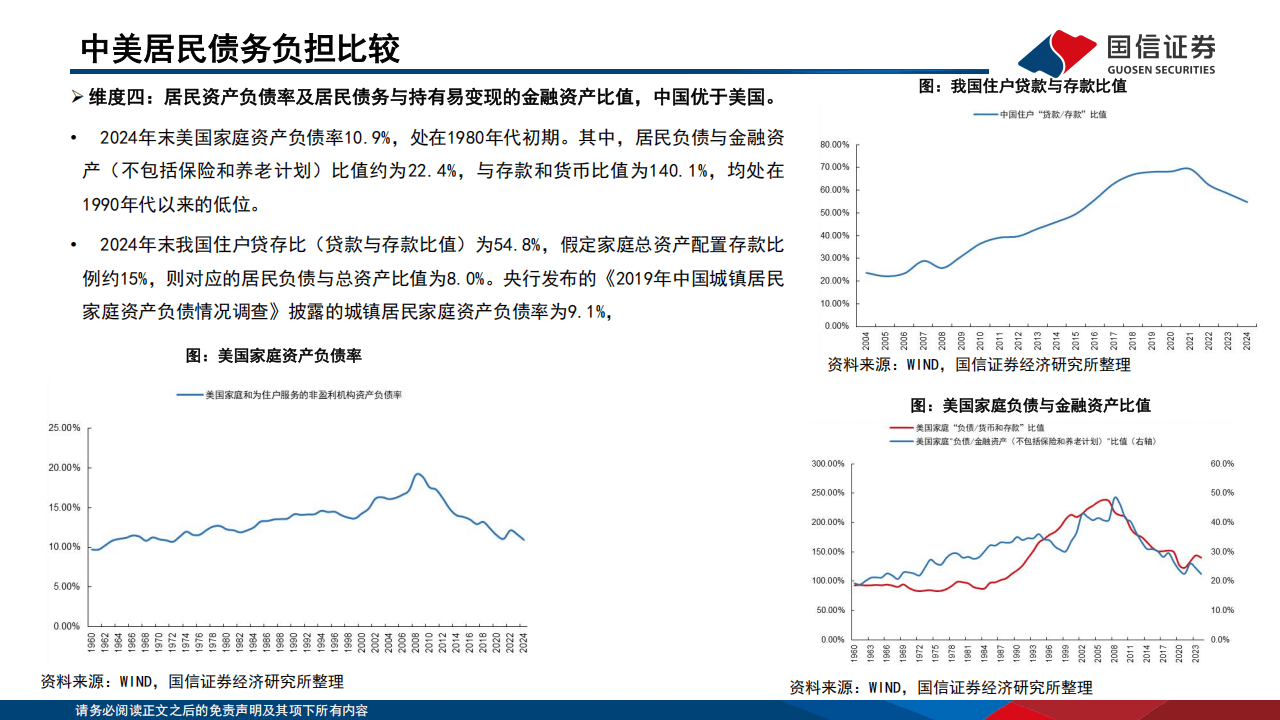

从债务规模看,2024年9月中国居民信贷总额80.17万亿元(约11.44万亿美元),约为美国(20.31万亿美元)的六成。两国信贷结构均以按揭为主,美国按揭占比70%,中国按揭占比约50%(含个人经营性贷款)。

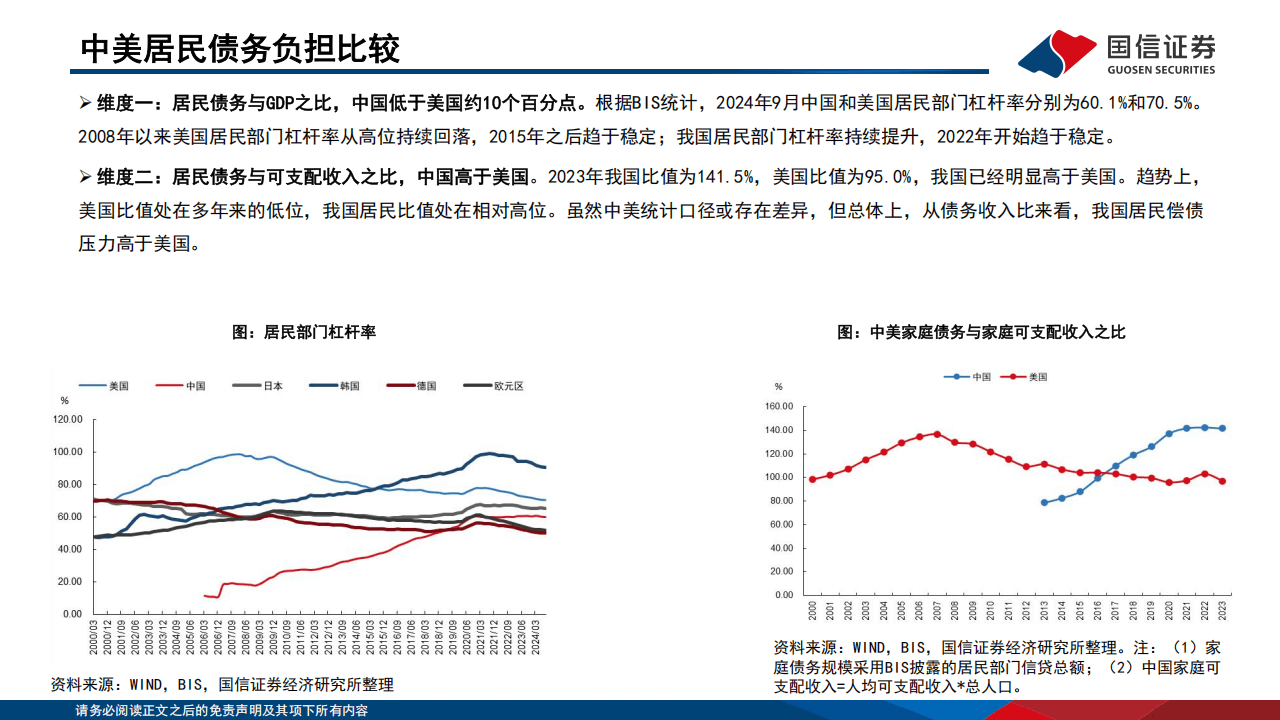

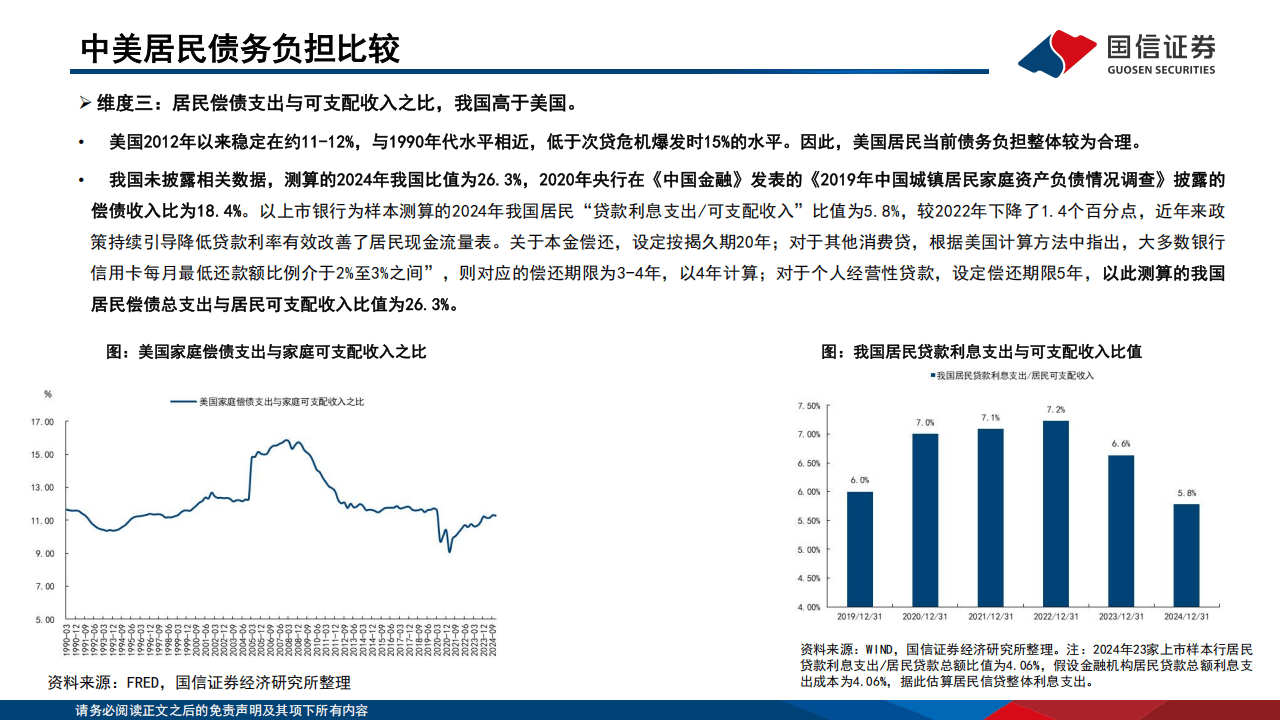

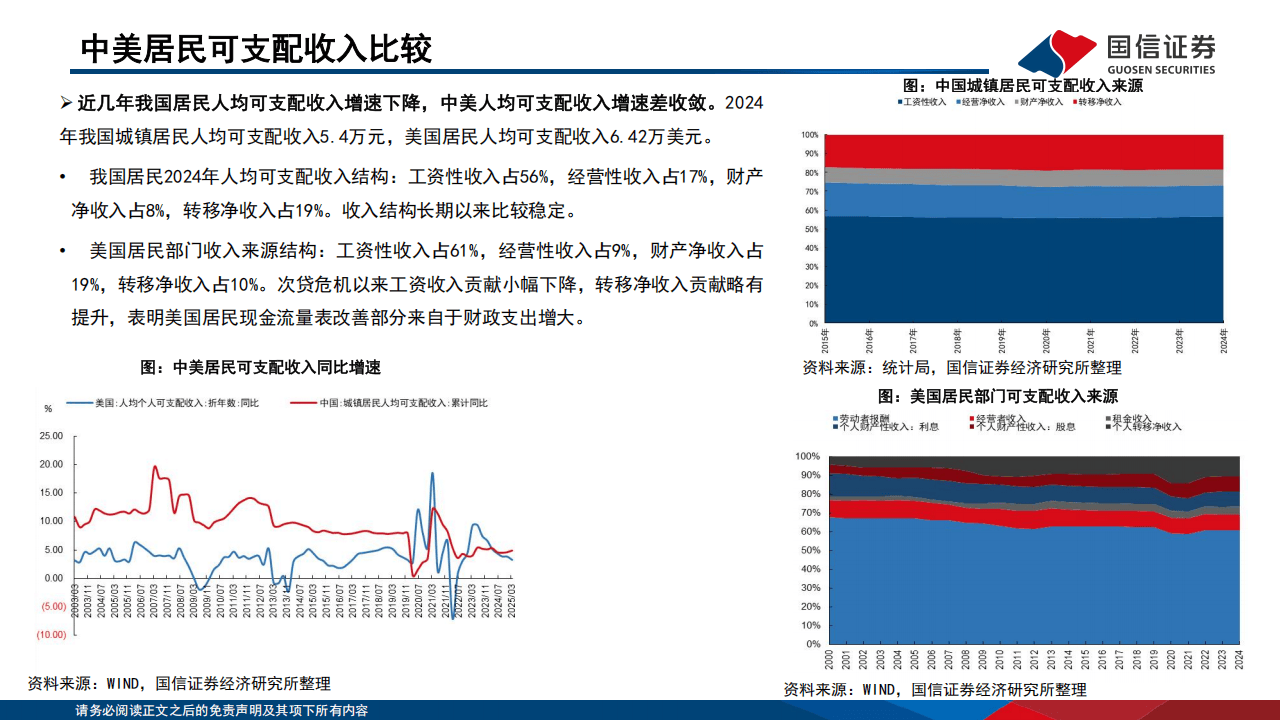

杠杆率方面,中国居民杠杆率(60.1%)低于美国(70.5%),但债务收入比(141.5%)高于美国(95.0%),偿债压力更显著。美国居民偿债支出占可支配收入约11%-12%,中国测算为26.3%,现金流量表压力较大。

资产负债表健康度方面,中国家庭资产负债率(8.0%)和贷存比(54.8%)均低于美国(10.9%、140.1%),储蓄率高支撑资产负债表稳定性。美国居民资产负债表虽处次贷危机后最优水平,但对现金流量表依赖度更高,需警惕贸易冲突对收入的冲击。

二、美国居民贷款资产质量现状

美国居民贷款违约率整体可控但结构性分化:

- 按揭贷款:客群优质(信用评分760分以上占比超60%),偿债压力小(偿还额占可支配收入5.77%),90天以上违约率仅0.86%,风险较低。

- 信用卡贷款:违约率快速上升至12.31%,接近次贷危机高点,主因疫情后规模扩张及利率攀升(账户利率21.4%),仍处不良暴露周期。

- 汽车贷款:违约率4.99%接近疫情高点,但客群资质改善,预计风险不会进一步大幅上行。

学生贷款因政策调整违约率短期提升,但以联邦贷款为主,对市场冲击有限。

三、中国零售信贷现状与资产质量

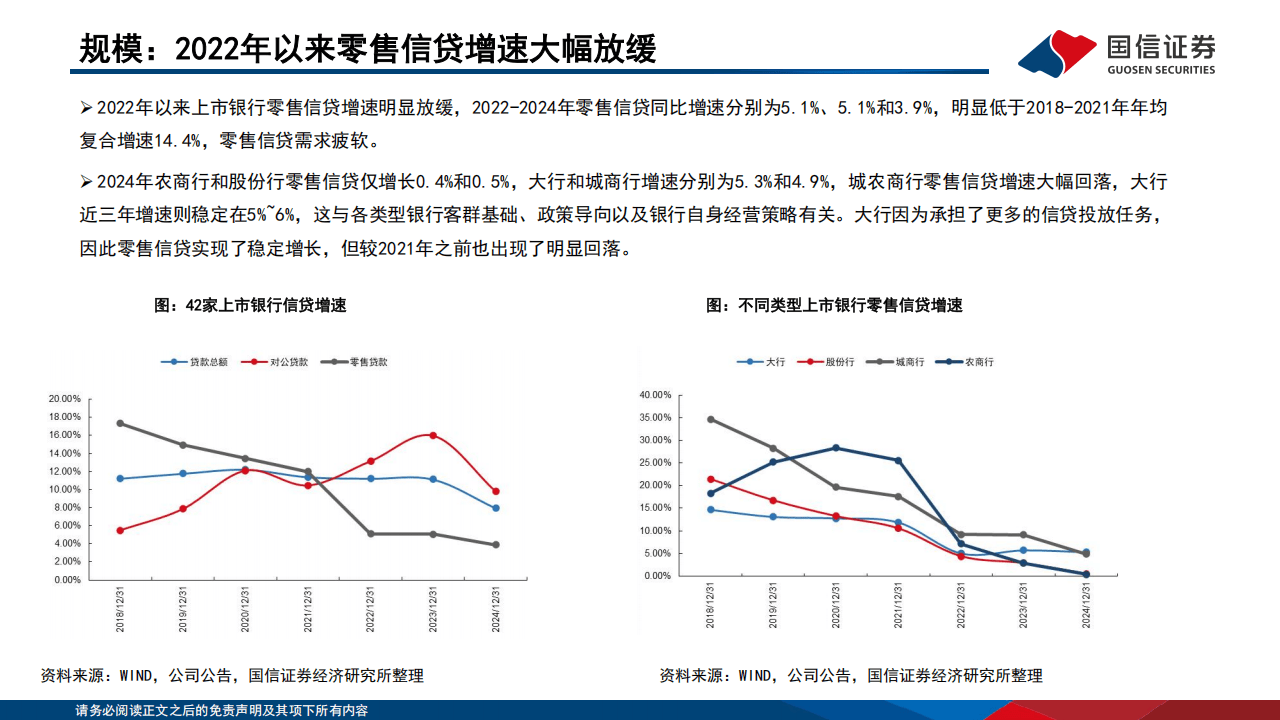

中国上市银行零售信贷呈现“规模放缓、结构分化”特征:

- 规模增速:2022年以来零售信贷增速降至3.9%,按揭需求疲软,个人经营性贷款和消费贷成主要增长点,但2024年城农商行增速仅0.4%。

- 资产质量:

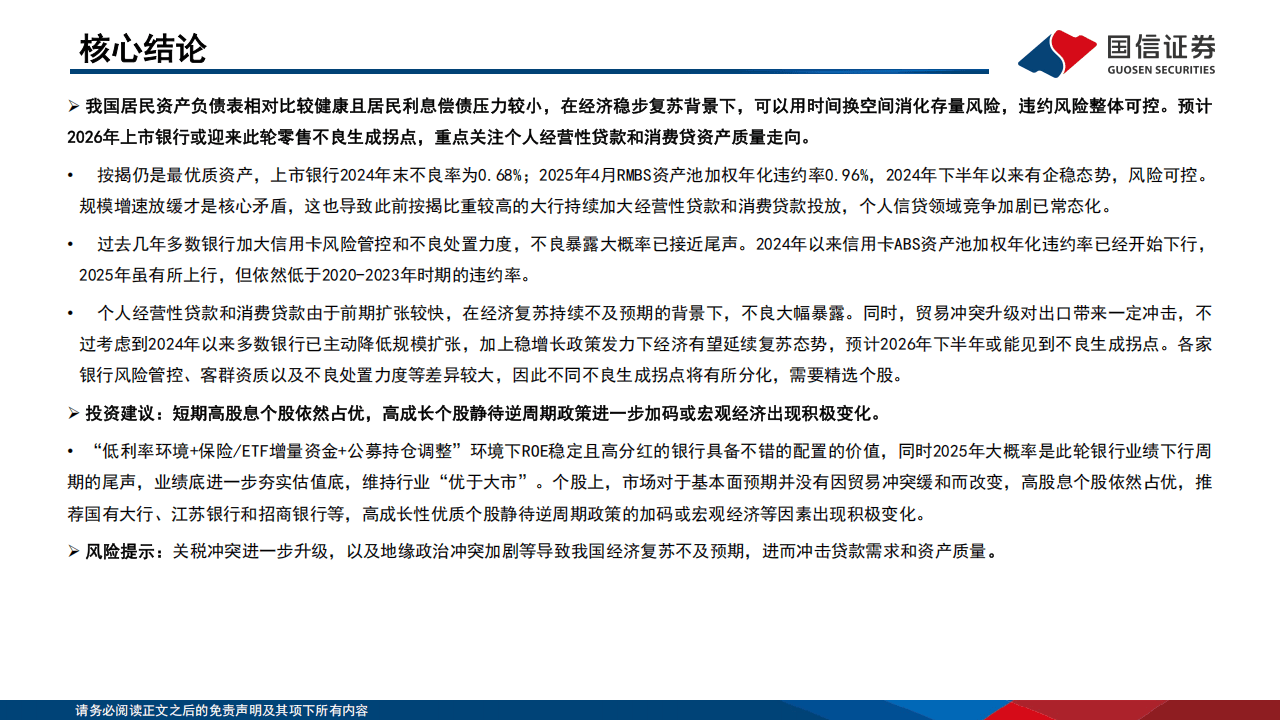

- 按揭贷款:不良率0.68%,虽较2021年提升,但仍为最优质资产,RMBS违约率企稳在0.96%。

- 信用卡:不良暴露接近尾声,2024年ABS资产池违约率下行,部分银行因前期扩张出现不良,但整体风险可控。

- 个人经营性贷款与消费贷:受经济复苏不及预期影响,不良率分别达1.49%和1.20%,但占贷款总额仅12%,且银行已主动收缩规模,预计2026年下半年现不良生成拐点。

展开全文

四、核心结论

美国居民现金流量表较优但需关注外部冲击,中国居民资产负债表更健康,虽短期偿债压力较大,但整体违约风险可控。两国零售信贷均面临结构调整,中国需以时间换空间消化存量风险,美国需警惕信用卡等高风险领域持续暴露。未来,中国零售信贷竞争将聚焦于客群差异化与风险管控,而美国需平衡利率政策与居民收入稳定性。

以下为报告节选内容

评论