港险版“报行合一”即将落地,将会对市场带来怎样的影响呢?| 每天进步一点点

2024年底,为了整治市场乱象,引导行业稳定发展,香港保监局曾经公布过三个将要落地执行的监管新规,分别是:第一,对分红险的演示利率设置上限;第二,调整分红险的佣金结构;第三,建立全行业的红利实现率对比平台。

目前,“对分红险的演示利率设置上限”这一条新规,已经确定将于2025年7月1日正式落地。从7月1日开始,香港所有分红险产品的演示收益率,将被限制在“港币保单不超过6%、美元保单不超过6.5%”的水平以内,这将有效抑制部分分红储蓄险产品非保证演示收益虚高、市场争相调高演示收益的无效内卷趋势。

当然,受到该监管新规的影响,由于部分分红储蓄险产品在第40个保单年度之后演示收益的下调幅度明显,也引发了部分客户选择赶在6月30日之前到香港投保的小热潮。在这里也是想提示一下大家,应该避免盲目跟风,保持理性的思考与判断。

就在香港各家保险公司正在紧锣密鼓地调整产品收益演示、准备全新产品销售材料的同时,监管新规的第二条——“调整分红险的佣金结构”,也已经开始向全行业征求意见。

在我看来,对于分红险佣金结构的调整,是比对分红险的演示利率设置上限更加重要的一条影响,因为对于保险产品佣金结构的调整将意味着市场上将有大批量不符合监管规则的产品需要下架停售,再换上新的产品,其影响威力可能并不亚于内地保险产品预定利率的下调。

那么,这个全新的监管政策到底会给市场带来哪些影响呢?今天,我们就来一探究竟。

这份监管的最新文件叫做《关于获授权保险人就分红保单向持牌保险中介人提供酬劳结构的应用说明》,文件主要用以规范分红险保单的佣金酬劳结构,以避免不恰当的佣金分配模式(比如绝大多数佣金全部都集中于首年发放)会带来一些不规范的销售行为以及不注重客户持续服务的结果。

展开全文

这一主张,实际上与国家金融监督管理总局在4月14日《关于推动深化人身保险行业个人营销体制改革的通知》中第七条提到的“建立与产品设计、费用结构相契合,与业务品质、服务质量相匹配的佣金激励设计和递延发放机制”有异曲同工之处。

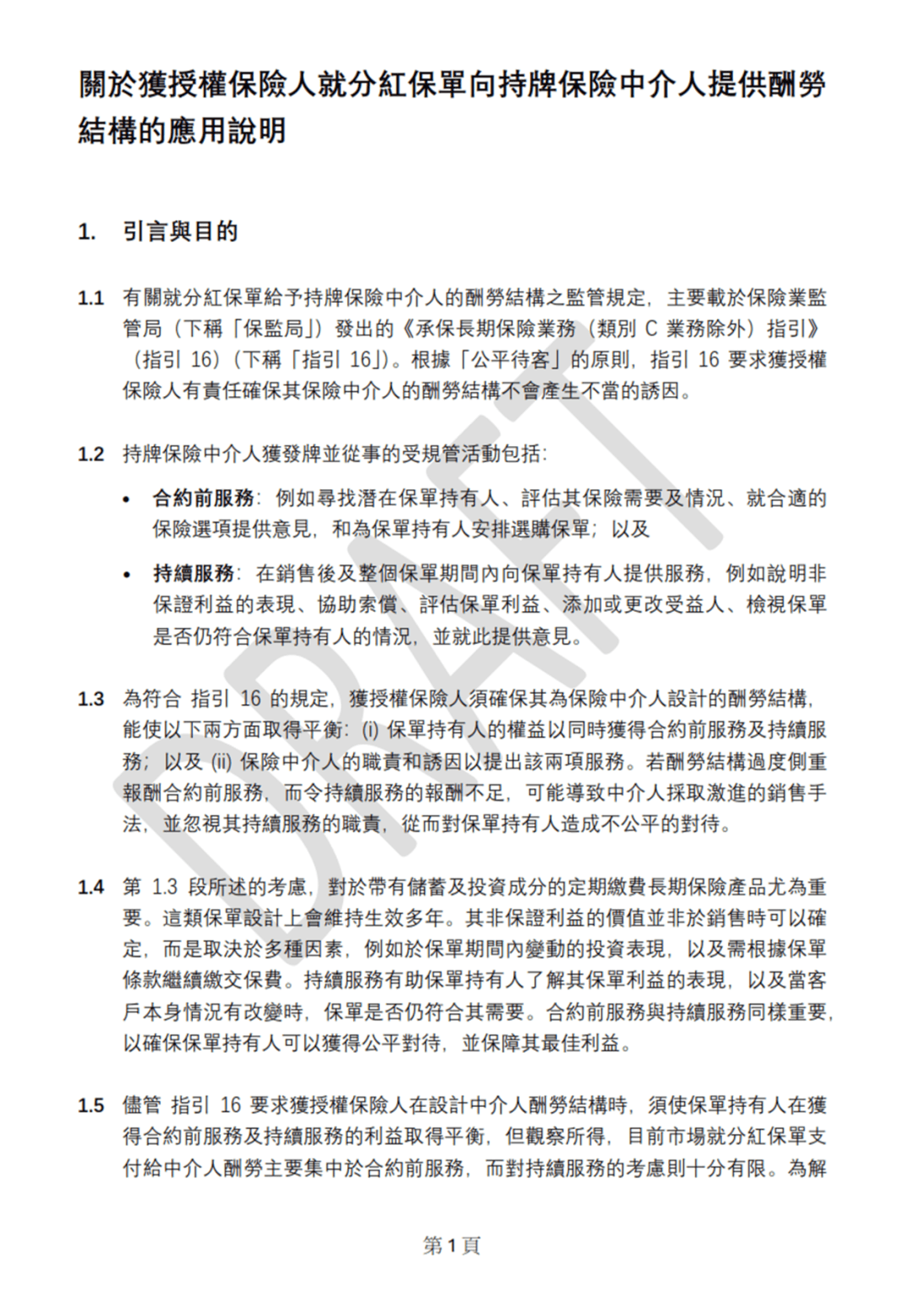

香港保监局的最新文件要求,对于所有分期缴费的分红险保单,保险公司向任何持牌保险中介人(包括代理人和经纪公司)支付的首年佣金不得超过总佣金水平的70%,而剩余的佣金必须于之后最少五年(或者是在剩余缴费期内)进行平分。

为了方便理解,我给大家举一个简单的例子。

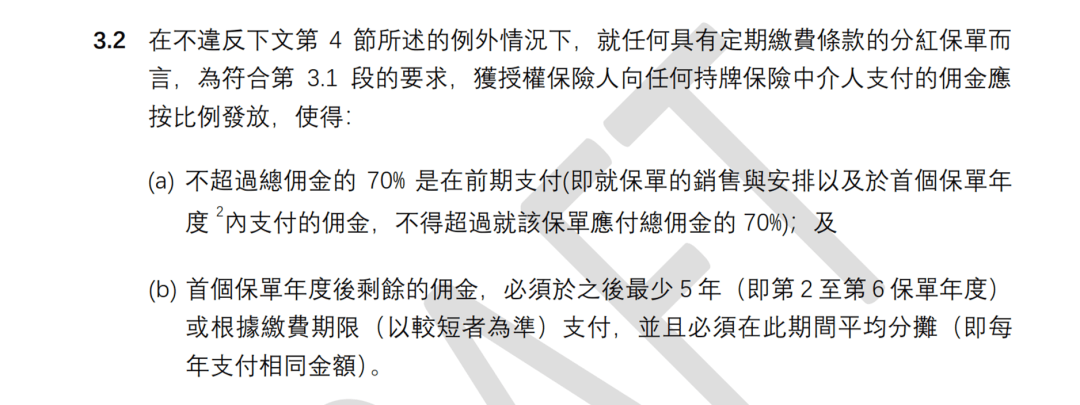

假设某五年缴费期的分红险产品,总佣金为100元。在当下的市场环境中,由于各家公司争相提高首年佣金的水平来吸引销售渠道,因此这100元佣金的分配可能是:首年支付95元,第二年支付3元,第三年支付2元。

而在香港保监局最新的佣金结构框架内,这100元的总佣金,最多只有70元可以在首年发放,而剩下的30元需要在剩余的4年缴费期中平分,即第2至第5年的佣金皆为7.5元,总佣金仍旧为100元。

可以看到,在新的佣金结构下,5年缴费产品的首年佣金会从95元大幅下降至70元,降幅为26.3%;而续期佣金则会明显提升,用以奖励在行业中有长期主义心态的从业者。

而这个首年佣金的降幅,与内地监管在执行“报行合一”后对行业手续费的影响幅度相当,因此我也把香港保监的这份文件称为港险的“报行合一”。

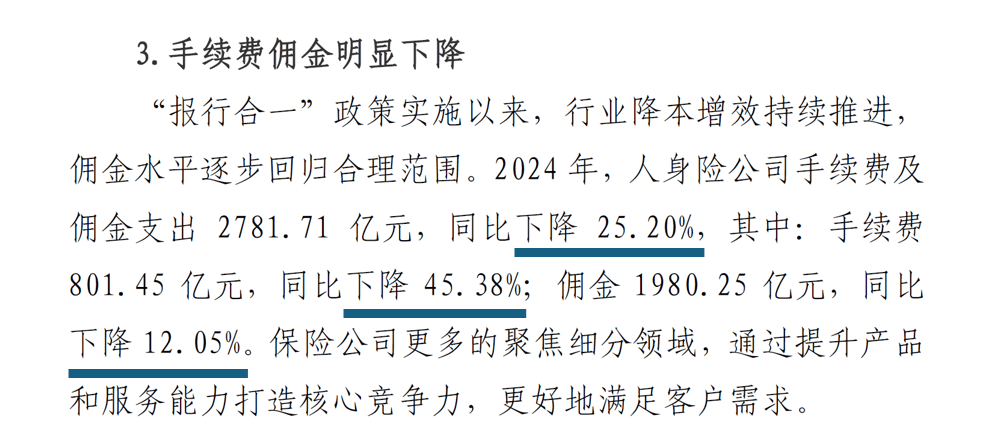

根据2025年4月中国保险行业协会《保险市场观察》披露的最新数据,2024年,受到“报行合一”影响,人身险公司手续费及佣金支出同比下降25.2%。

那么,这次的监管新规,将会对香港保险市场产生怎样的影响呢?

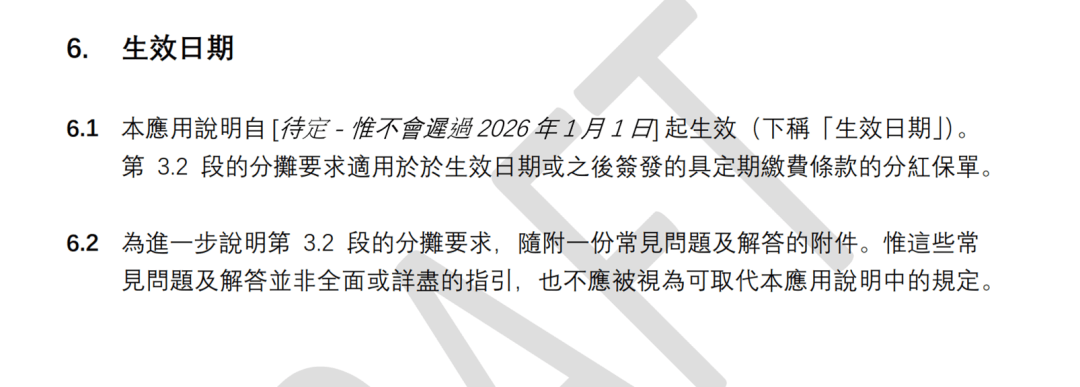

首先,预计2025年底,香港保险市场会有一大批产品需要停售,因为监管在征求意见的文件中明确表示,该政策的生效时间不会迟于2026年1月1日。

其次,香港保险业近年来“重销售、轻服务”的浮躁心态将会出现一些理性回调,毕竟“佣金后置”的模式天然就是在鼓励坚持长期主义的销售心态与从业者们。

再次,保险代理人团队的金字塔模式下,团队总监以及经理的管理津贴(也就是俗称的Override)将会被压缩,因为首年佣金整体下降的趋势下,为了确保销售一线的佣金不受影响,被压缩的就只能是管理津贴,这个与内地“报行合一”带来的影响是相对一致的。

最后,为了抵消监管新规对于佣金发放的影响,香港市场未来可能会主推短期缴费(如趸交或2年交)的产品,以便于可以更快地收回全部的佣金。

以上,就是我对于港险版“报行合一”的解读了。相信这份监管新规会对香港保险市场甚至对内地保险市场带去一些良性的影响,就让我们大家拭目以待吧。

评论