国家税务总局明确:拆分收入节税合法吗?

一、拆分骗享常见手段

税务总局曝光的多起税案中,我们可以清晰地看到,这些不法企业为了骗享税收优惠,手段可谓五花八门:

化整为零,分散业务:将原本大规模的经营业务进行 “化整为零”,把收入巧妙地控制在小规模纳税人优惠范围内。例如,一些企业通过注册多个小规模纳税人主体,将同一笔业务拆分成多笔,分别在不同主体下进行核算和申报,以此来享受小规模纳税人的低税率和免税政策。

隐匿收入,逃避监管:通过各种隐蔽手段,将实际收入隐藏起来,不进行如实申报。有的企业设置内外两套账,将部分收入记录在内部账目中,对外则只提供虚假的财务报表,企图瞒天过海,逃避税务机关的监管。

虚假申报,蒙混过关:不惜编造虚假的经营数据和财务信息,进行虚假纳税申报。虚构交易事项、虚开发票,以此来调整收入和成本,使企业看起来符合小规模纳税人的优惠条件,进而骗取税收优惠。

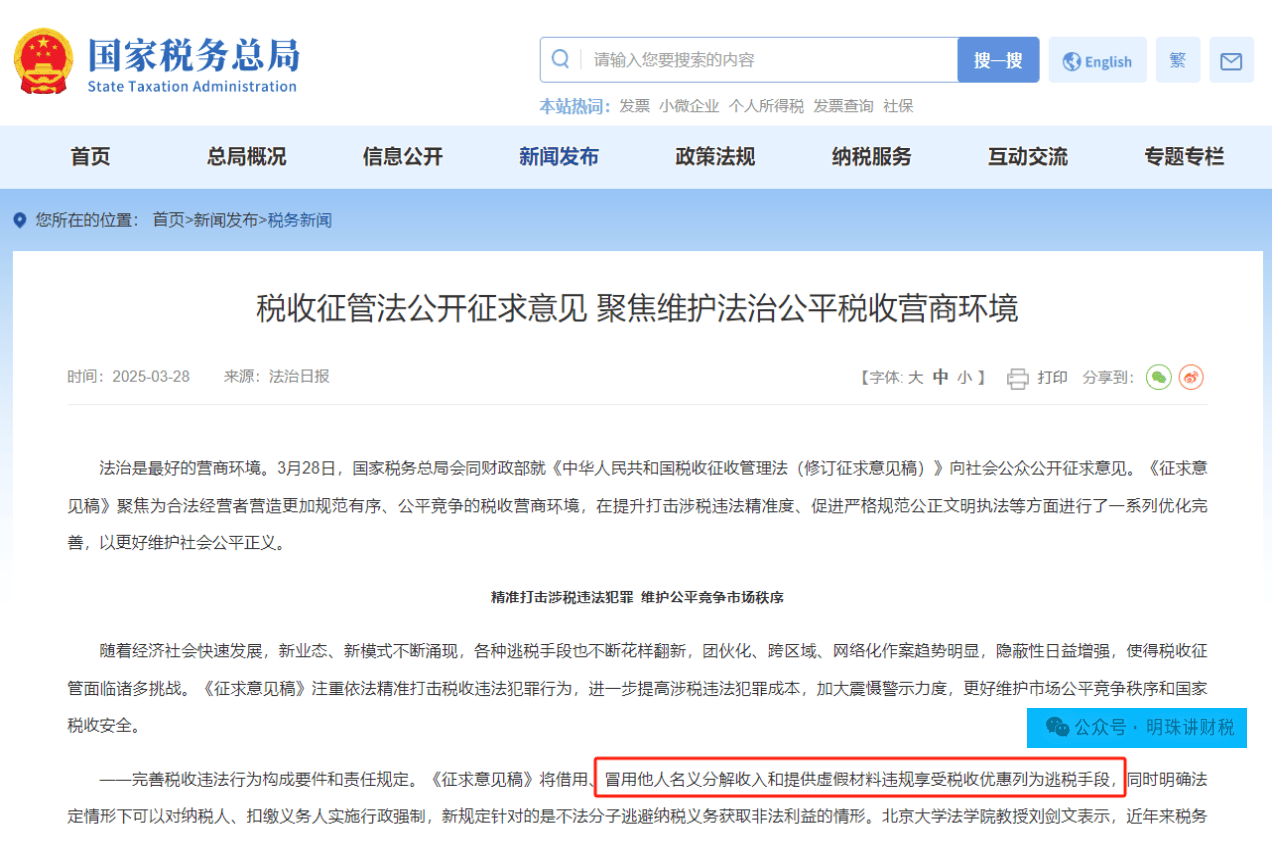

税务总局也曾明确答复:如果企业的实际控制人、业务以及财务都是同一套,却将业务拆分到多个小规模纳税人主体,这种行为属于典型的违规拆分偷漏税行为。这些看似隐蔽的手段,在税务部门不断完善的监管体系下,终究无处遁形,难逃法律的制裁。

二、合法减负VS违法逃税

其分水岭就在“业务真实性”!

1. 合法路径:用足政策红利,守住合规底线

策略一:享地方性税收优惠政策

操作:入驻产业集群园区,享受增值税、企业所得税优惠政策。13%降至7.8%。

案例:某制造企业独立采购部门,在政策园区设立公司,享受政策,年省100万。

策略二:核定征收

适用场景:个体工商户因规模小、账目不健全,税务部门无法查账征收,在业务真实前提下,按核定税率(如1%)完税;

风险防控:需确保业务真实,非关联交易。

2. 合规工具:灵活用工、服务外包破解进项难题

场景应用:

灵活用工平台:服务类企业通过平台发放劳务报酬,代扣代缴个税,解决无票支出难题;

供应链外包:将物流、设计等业务外包至园区企业,取得合规发票抵扣成本。

政策依据:

《关于支持新就业形态发展的指导意见》明确灵活用工税收优惠政策;

园区招商政策需符合“四流合一”(合同、资金、发票、业务)。

温馨提示:更多增值税、所得税非普性税收优惠问题,欢迎联系小编。

评论